中泰一家亲 一带一路情

China Thai family The Belt and Road;

จีนและ ไทย พื้นที่ของ ความรัก โปร ทุกทาง

|

|

泰国法律规定,在泰国境内依照泰国法律设立的企业为泰国企业,应就其泰国境内外的全部收入在泰国缴纳企业所得税,并在5月底之前完成申报。

我们在泰中国企业必须精细化运营,苦于对泰国税法的不懂,很多中国企业对如何在泰国节税、避税一筹莫展,在财务合规和税务审计上纷纷踩坑。

下面,亚太地产将泰国企业所需缴纳的税种相关知识点整理出来,供各位中国企业主参考:

一、如何定义纳税义务人?

• 法人:泰国公民企业,公司及合伙企业

• 在泰合资企业、基金会、财团法人及社团法人团体组织

• 依照泰国或外国法律作为法人实体设立的共同基金

• 根据外国法律注册成立的公司

• 在泰国境内经营业务的企业(如:分公司)

• 未在泰国境内经营业务,但从泰国或在泰国获得特定所得的企业

• 根据外国法律在泰国经营业务的外国政府机关或其他法人应纳税所得

•在泰国设立的公司或合伙制法人,应对其泰国境内外获得的所有利润缴纳公司所得税。

• 根据外国法律设立并在泰国境内经营业务的企业(如分公司), 应就其在泰国经营业务所产生的利润及税后返还利润纳税。

二、企业所得税以及增值税税率是多少?

• 法定企业增值税税率为7%;

• 法定企业预扣税税率为3%;

• 法定企业所得税税率为 20%;

• 对于中小型企业(SME)的企业所得税税率如下:

0-30W泰铢免税 300001-3000000泰铢 所得税15% 超过300万部分20%税率

三、可抵扣的费用有哪些?

除了《泰国税法》(RevenueCode)外,与业务相关的业务成本还可以列为成本;

•与业务相关业务支付的特许经营费,管理费和利息费被列为合理范围内的费用;

•向以下组织捐款,金额不超过净利润的2%,可以将其列为成本;

•批准的慈善团体可用于教育,体育团体或公共福利企业;

•科学技术发展基金,泰国研究基金,计量系统发展基金或卫生系统研究基金;

•以下支出项目可以从100%扣除或损失:

- 企业内部书籍中使用的书籍和电子设备,支出的数量不得超过50,000泰铢;

- 员工培训的费用,包括支付外部培训机构的费用和内部培训成本;

- 退休工人60岁及以上的退休工人产生的费用。可以计算出,提取扣除的一部分基于每位雇员15,000泰铢的每月薪水作为上限。对于每月支付超过15,000泰铢的人的薪水,不允许其他扣除;

- 在泰国进行的研究与发展,税收局批准了地方政府机构或私营部门的技术和创新研究和发展成本;

-CHE电子文件准备和接收系统,计算机软件,用于存储电子证书,计算机或其他设备与计算机一起用于准备,交付,接收或存储电子税发票或企业电子收据的设备。但是,无论是正在准备和发送电子信息的服务提供商还是计算机软件的开发人员,都不可能享受此报价的出售或作为服务提供给他人的报价。

- 税收报告系统,计算机软件,用于存储电子证书的设备,计算机或与计算机一起使用的其他设备,以促进公司税的支付。此税收激励措施适用于使用电子预先税收汇款方法来缴纳所得税,预分量或增值税,以及向税务局缴税的服务提供商。

- 用于准备,交付,接收或存储企业的电子税发票或电子收据,以及向服务提供商支付的成本,电子证书的成本以及使用云存储服务的成本。服务供应商的成本使用电子预汇款汇款,电子证书的成本以及使用云存储服务的成本支付给企业应付税款的费用。

- 与计算机程序相关的自动化系统和机械的机械设备所投资的成本。 - “机械”是根据“机械法”定义的,该法应该涵盖在行业,商业或科学中应用的大多数机械。但是,它不包括《运输法》中指定的车辆设备。 “自动化”是指由计算机程序控制的系统,该系统允许两台或多个机器自动合作,并将机器和计算机程序连接到已连接的系统。

•以下捐赠和支出项目可以通过100%的成本扣除,但合并扣除额限制为应税收入净额的10%(在扣除捐赠支出之前):10%:

- 在教育部批准的项目中,捐赠支出是为了支持教育的目的,例如学校建筑建筑,计算机,书籍和教师等;

支持儿童学习和娱乐的捐赠费用,例如免费儿童游乐场,公园或私人运动场所的建设或维护;

- 以现金或非现金形式,为教育机构(包括公共和私人机构)提供书籍或电子设备来促进阅读。

- 与安全和创意媒体开发资金的发展或与艺术,文化,书籍和考古学有关的捐款有关的概念支出;

•以下捐款以及其他费用可以在税前以200%的速度联系起来,但不得超过慈善,公共利益以及教育或体育活动之前的净利润净利润的10%;

•连接到工业4.0自动化系统的计算机软件。除上述内容外,还将根据公司的收入确定最大扣除限额。但是,本资产捐赠中规定的总扣除额受到各种条件的限制,最大扣除限额为1亿泰铢。

•有关提高该国目标行业竞争力的法律,以及允许从事目标行业业务的企业。

四、不可扣除的费用有哪些?

下列的支出项目不可扣除:

• 计提的备抵或准备金;

• 对任何基金的提拨款

• 私人费用及馈赠;

• 所得税费用;

• 税法规定的罚款、罚金及滞纳金;

• 支付股东的薪酬中超过合理范围的部分;

• 与资本、保留款及公司专款提拨金相关的利息支出;

• 任何未取具合理凭证的支出;

• 任何于会计年度结束后才确认及支付的费用;

• 未依规定确认的坏账费用;

• 依据保险或合约取得赔偿的灾害损失。

五、其他抵扣增值税和年度企业所得税的方式

• 一般操作模式是购买公司营业范围内相近的材料发票抵扣。

• 一般抵扣额度大概是利润部分的70%,剩余部分正常缴纳7%增值税。

• 一般人力资源类发票,不建议大规模购买,税务部门检查的比较严,里面还包含外籍劳工及中籍高管的签证问题,一旦操作不当,有面临遣返处境的风险。

• 此类所购买的发票,可以抵扣7%增值税,以及20%的年度企业所得税,但不可以退税,一旦退税,税务局会着重调查,任何国家税务部门都是收税容易,退税难。

• 一般税票成本在4%左右,对于增值税来讲成本较高,对于年度企业所得税来讲,那就很友好了。

• 对于外贸电商企业来讲,建议走私账以及增加固定成本冲抵税务,因大量这类企业清关非常不正规,导致会计做账十分艰难且做账成本较高。

• 就目前而已泰国税法还是比较宽松,因为泰国招商引资的东部经济走廊的经济政治策略刚有效果的逐步推进,中国企业挣先出海,在时代的潮流下,泰国在整个东南亚投资风评算是数一数二的,所以各位企业老板入驻泰国一定要合法缴税,合理避税。

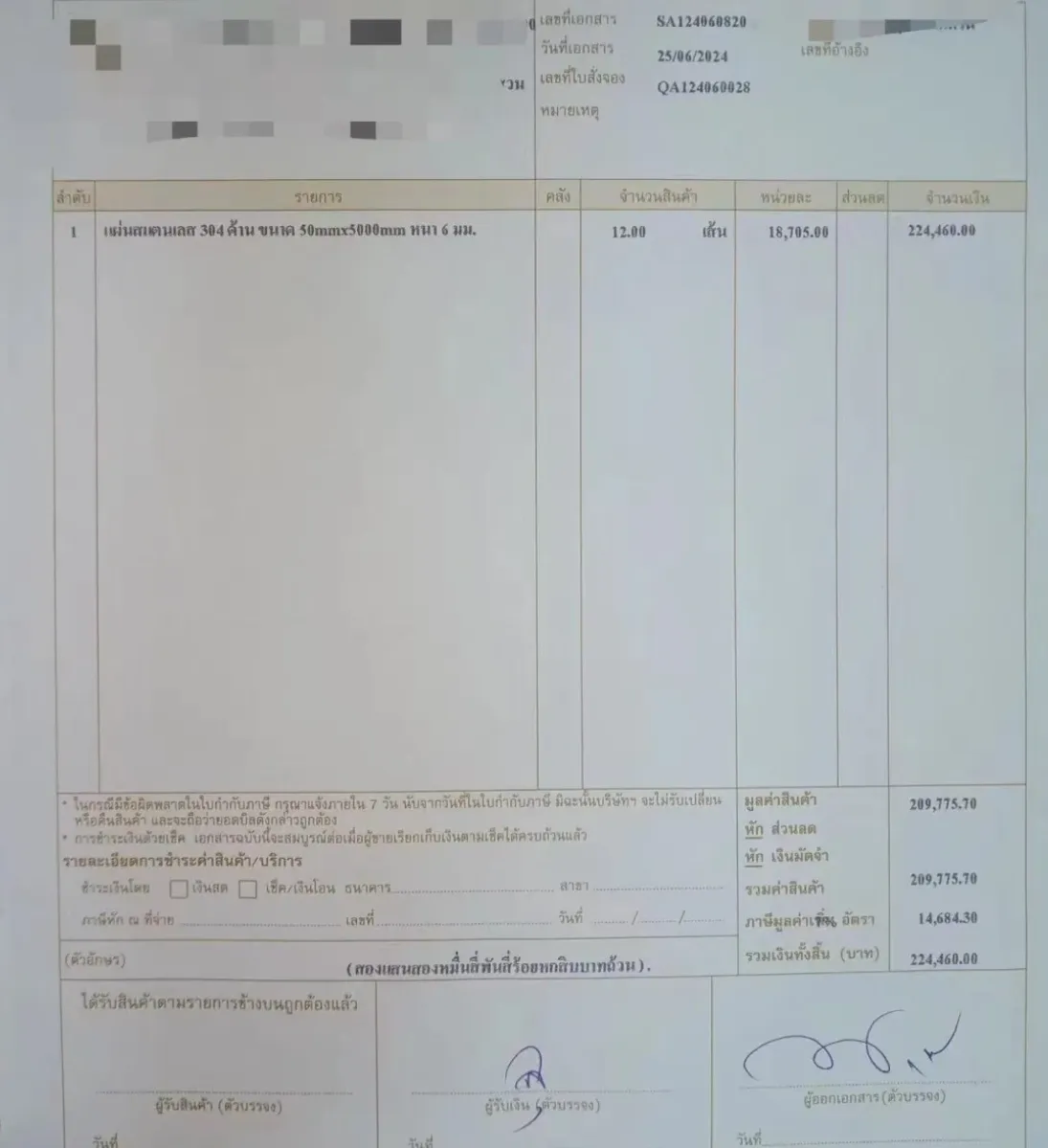

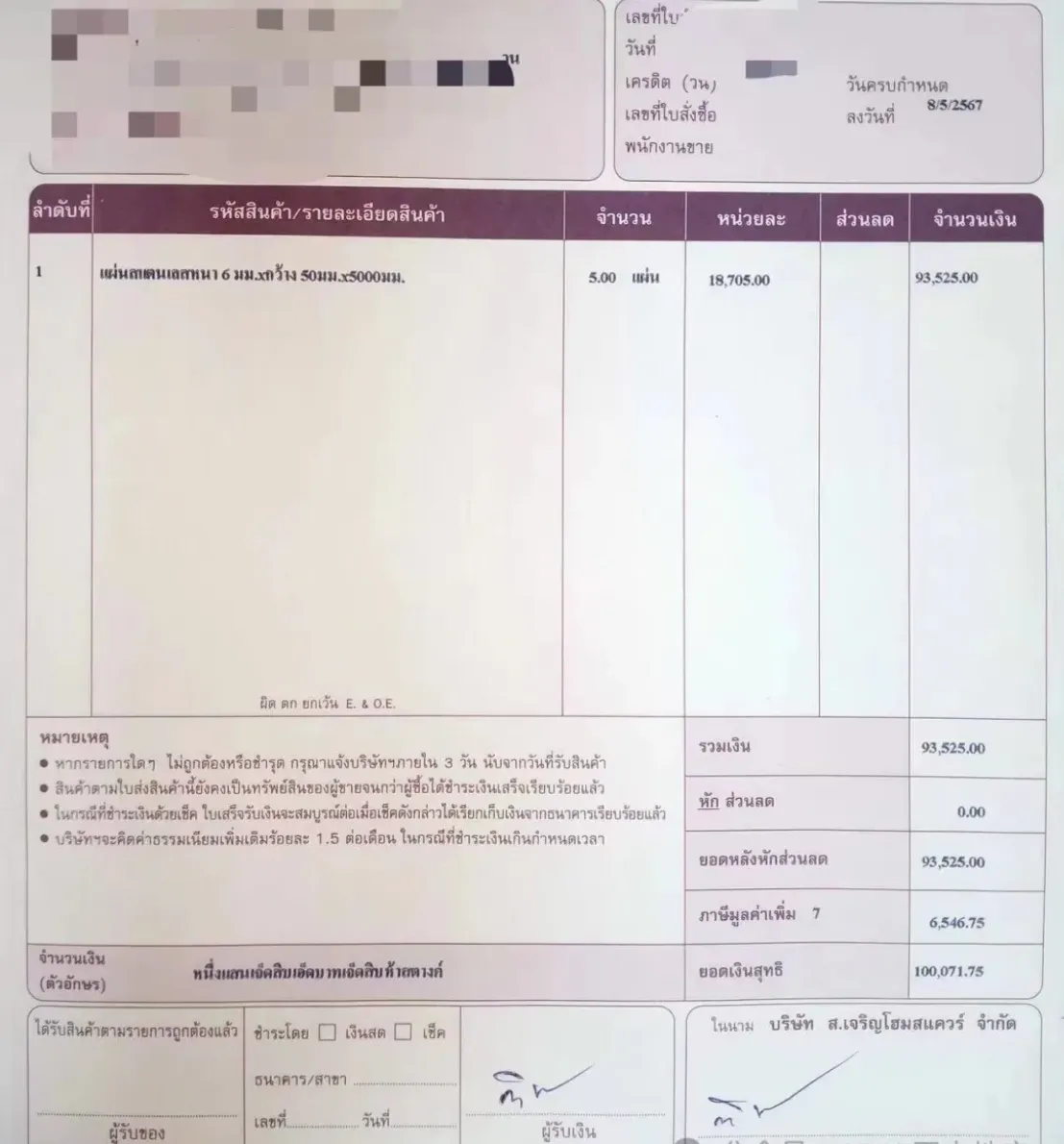

六、泰国发票展示

版权所有 Copyright(C)2012

一带一路国际合作联盟 机构成员目录

瑞典-中国技术转移中心; 新西兰-中国自贸协会;西班牙阿拉贡对外发展局; 阿根廷拉里奥哈省政府驻深圳代表处 ; 意大利-中国贸易发展促进会;冈比亚伊斯兰共和国驻中国商务代表处; 俄罗斯南部联邦经济促进会;瑞中企业家协会; 电气电子工程师学会(IEEE)深圳办公室; 比利时-卢森堡-非洲-加勒比海-太平洋国家商会; 瑞士瑞中投资促进协会;巴中协会深圳代表处;爱尔兰投资发展局;日本商工会;法国驻广州总领事馆商务处深圳联络处;布鲁塞尔外国投资与贸易促进局;中国哥伦比亚商会;巴中工商总会;法国罗纳-阿尔卑斯大区企业国际发展协会; 韩中经济贸易促进协会深圳代表处;法国工商总会;丹麦哥本哈根投资促进局;德国商会; 以色列驻华贸易代表处深圳联络处;欧盟商会;香港应用科技研究院;韩国商工会;加拿大高新技术产业协会;俄罗斯萨玛拉州工商会中国代表处;卢旺达投资与出口促进局中国代表处;匈牙利创新与技术中心;加拿大大西洋商会;中埃南方商务理事会;法国维埃纳省中国办事处;新加坡科技企业家俱乐部;以色列-中国技术转移中心;保加利亚普罗夫迪夫市驻深圳代表处;保加利亚中国商会;芬兰诺鼎联盟;芬兰政府投资促进署;芬兰圣纳约基市投资促进署 ;芬兰 VIEXPO 出口促进会 ;芬兰圣纳约基应用科技大学 ;芬兰商会劳马地区分会;芬兰商会西海岸分会 ;芬兰圣纳约基科技园 ;新西兰商业联合会;德中经贸合作总会;法国-深圳投资促进会;巴西工商总会;泰国国际商会;马来西亚雪兰莪皇室;泰国国际认证孵化中心;马来西亚一带一路总商会;新西兰商业联合协会;美国CEO俱乐部深圳代表处;中巴联合软件发展协会;中以高科技合作促进中心;中阿经济文化联合会;缅甸中央合作社;匈牙利创新与技术中心;泰王国驻广州领事馆;中国伊朗创新中心;马来西亚中国国际智库;东北亚国际商会联盟;中国国际贸促委深圳委员会;中国科学院云计算中心;深圳市质检会、粤港澳大湾区质量认证促进国际贸易专委会(排名不分先后)

未完,略

本站由 珠海耐思智慧 提供技术支持

备案号码: 粤ICP备09063828号 ![]() 粤公网安备 44049002000123号

粤公网安备 44049002000123号

声明:本网站中所使用到的其他各种版权内容,包括但不限于文章、图片、视频、音频、字体等内容版权归原作者所有,如权利所有人发现,请及时告知,以便我们删除版权内容